به گزارش افق انلاین ، در فروردین ماه سال جاری (۱۴۰۰) و به فاصله کمتر از یک هفته تا تصویب و ابلاغ مصوبه افزایش ضریب سال ۱۴۰۰، بخشنامه همسان سازی حقوق و مزایای کارکنان قرارداد کار معین با کارمندان پیمانی (شماره ۲۶۰۸ مورخ ۲۳/۰۱/۱۴۰۰) به همراه دستورالعمل اجرایی پیوست آن، توسط سازمان اداری و استخدامی کشور تدوین و جهت اجرا به دستگاه های اجرایی ابلاغ گردید.

در ابتدای امر مصوبه موسوم به «همسان سازی» با استقبال کارشناسان امور اداری و سایر کارمندان مواجه گردید اما با اجرای مصوبه و صدور احکام همسان سازی، سازمان ها با چالش ها و مشکلات عدیده ای مواجه گردیدند. از جمله این چالش ها می توان به نحوه پیاده سازی همسان سازی در نرم افزارهای پرسنلی با توجه به همزمانی اجرای آن با احکام افزایش ضریب سالیانه و همچنین کاهش حقوق و مزایای برخی از کارکنان (پس از همسان سازی) اشاره کرد.

در این مطلب قصد داریم به نحوه اجرای همسان سازی حقوق و مزایای کارکنان قرارداد کار معین با کارمندان پیمانی بر اساس بخشنامه صدرالذکر بپردازیم. قبل از ورود به بحث مرحله دوم همسان سازی (۱۰۰ درصدی)، لازم است به پیشینه پرداخت حقوق و مزایای کارمندان قراردادی و همچنین نکاتی از نحوه اجرای مرحله اول همسان سازی «۸۰ درصدی» اشاره کنیم.

مبنای پرداخت حقوق کارمندان قرارداد کار معین قبل از مرحله اول همسان سازی (۸۰ درصد)

تا قبل از اجرای مرحله اول همسان سازی «۸۰ درصدی» حقوق و مزایای کارکنان قرارداد کار معین (موضوع بخشنامه شماره ۷۱۳۸۱۸ مورخه ۰۷/۱۲/۱۳۹۸ سازمان اداری و استخدامی کشور)، حقوق و مزایای کارکنان مذکور بر اساس مفاد بخشنامه شماره ۲۸۹۶۵/۹۰/۲۰۰ مورخ ۱۳/۱۱/۱۳۹۰ معاونت توسعه مدیریت و سرمایه انسانی رییس جمهور (سابق) تعیین و پرداخت می گردید. در آن زمان اقلام حقوقی کارکنان قرارداد کار معین (مشخص) به مانند کارکنان قرارداد موقت (کارگری) و دیگر مشمولین قانون کار برگرفته از مفاد ماده (۳۶) قانون کار (از جمله مزد روزانه، کمک هزینه مسکن، خوار و بار و عائله مندی) بود. با این تفاوت که بجای ردیف پایه سنوات، ردیفی تحت عنوان درصد مقطع تحصیلی وجود داشت که مبنای محاسبه آن با توجه به مدرک تحصیلی کارمند (دیپلم تا دکتری) درصدی (۱۰ تا ۵۰ درصد) از حداقل مزد ماهیانه مصوب شورای عالی کار بود.

بر این اساس، تعدادی از سازمان ها با این استدلال که «پایه سنوات» تنها وجه تمایز میان کارمندان با سابقه و کم سابقه (در قراردادهای منعقده) است، علاوه بر محاسبه و درج درصد مقطع تحصیلی مورد عمل، مبلغ پایه سنوات (که بصورت تجمیعی و سالیانه مورد محاسبه قرار می گیرد) را نیز در قراردادهای منعقده با کارکنان خود لحاظ نموده بودند. با توجه به عدم وجود چنین ردیفی در فرم قرارداد ابلاغی و اینکه سازمان اداری و استخدامی کشور پرداخت چنین فوق العاده ای به کارکنان قرارداد کار معین (مشخص) را فاقد موضوعیت می دانست، دستگاه های نظارتی (از جمله دیوان محاسبات) مانع از پرداخت «پایه سنوات» به کارمندان قرارداد کار معین (مشخص) در برخی از دستگاه ها شدند.

مبنای تعیین مبلغ «ردیف سایر» مندرج در قرارداد کارکنان قرارداد کار معین در مرحله اول همسان سازی (۸۰ درصد)

در اسفندماه سال ۱۳۹۸، به فاصله کمتر از ده روز پس از ابلاغ بخشنامه افزایش تا پنجاه درصدی امتیازات فصل دهم قانون مدیریت خدمات کشوری به دستگاه های اجرایی و به منظور ترمیم حقوق و مزایای کارکنان قرارداد کار معین (مشخص)، دستور العمل اجرایی تعیین حقوق و مزایای کارمندان قرارداد کار معین (مشخص) به میزان «۸۰ درصد» حقوق و مزایای کارمندان پیمانی نظیر در همان دستگاه تدوین و به دستگاه های اجرایی مشمول مقررات پرداخت فصل دهم این قانون جهت اجرا ابلاغ گردید.

بر اساس مفاد ماده (۴) دستورالعمل اجرایی پیوست بخشنامه شماره ۷۱۳۸۱۸ مورخه ۰۷/۱۲/۱۳۹۸ سازمان اداری و استخدامی کشور، چنانچه با اجرای این دستورالعمل و تطبیق و تعیین حقوق و مزایای کارمندان قرارداد کار معین (مشخص) بر اساس «۸۰ درصد» امتیازات فصل دهم قانون مدیریت خدمات کشوری، در صورت کاهش حقوق و مزایای این کارکنان نسبت به قرارداد قبلی آنان، می بایست تفاوت آن به صورت مبلغ ثابت و بدون تغییر در «ردیف سایر» فرم قرارداد درج گردد.

لذا دستگاه های مشمول قانون، در اجرای مفاد دستور العمل اجرایی صدرالاشاره، نسبت به تطبیق حقوق و مزایای کارکنان قرارداد کار معین (مشخص) با جداول فصل دهم قانون مدیریت خدمات کشوری به میزان «۸۰ درصد» امتیازات اقدام نمودند. به نحوی که در صورت کاهش مجموع رقم قرارداد جدید به نسبت آخرین قرارداد (قبل از آن)، مابه التفاوت ریالی آن را در «ردیف سایر» درج و پرداخت می نمودند.

کدام کارکنان مشمول دریافت مابه تفاوت در «ردیف سایر» شدند؟

در اجرای مفاد بخشنامه شماره ۷۱۳۸۱۸ مورخه ۰۷/۱۲/۱۳۹۸ سازمان اداری و استخدامی کشور و با مقایسه مبلغ قرارداد جدید کارکنان قرارداد کار معین با قرارداد قبلی، مشخص می شود کارمندان بهره مند از مبلغ «پایه سنوات» در قراردادهای قبلی و کارکنان فاقد تحصیلات دانشگاهی شاغل در مشاغل تا سطح کاردانی به دلیل بالاتر بودن رقم قرارداد قبلی، مشمول دریافت مبلغ «ردیف سایر» به مقدار بیشتری شدند.

فارغ از کارکنان فوق الذکر، کارمندان دارای مدارک تحصیلی لیسانس (و بالاتر) شاغل در مشاغل کارشناسیِ (و یا سرپرستی) و همچنین کارمندان برخوردار از مزایای فوق العاده های بدی آب و هوا و مناطق کمتر توسعه یافته، به دلیل اینکه در قرارداد جدید مشمول دریافت حقوق و مزایای بیشتری (به نسبت حکم قبلی) شدند، مبلغی تحت عنوان «ردیف سایر» به آن ها تعلق نگرفت (یا به مقدار کمتر از سایر مشمولین تعلق گرفت).

ارتباط «ردیف سایر» کارکنان قراردادی با «بندهای دوقلوی» کارکنان پیمانی (تفاوت جزء «۱» بند «الف» تبصره «۱۲» قانون بودجه سال ۹۷ و تفاوت بند «ی» تبصره «۱۲» قانون بودجه سال ۹۸)

بر اساس تبصره (۳) ماده (۲۹) قانون برنامه ششم توسعه، دولت مکلف بود طی سال اول اجرای قانون برنامه سازوکارهای مناسب در نظامات پرداخت حقوق و مزایا و نظام مالیاتی را به نحوی مدون نماید که اختلاف حقوق و مزایای بین مقامات، رؤسا، مدیران و کارکنان موضوع این ماده در مشاغل مشابه و شرایط مشابه در هر صورت از بیستدرصد(۲۰%) تجاوز نکند.

عدم بهره مندی برخی از کارکنان قراردادی از «ردیف سایر» و همچنین وجود «بندهای دوقلو» در احکام کارکنان پیمانی (و رسمی) باعث ایجاد شکاف عمیق میان حقوق و مزایای کارکنان قراردادی با کارمندان پیمانی نظیر گردید. شایان ذکر است، این فاصله در شرایط مشابه (به لحاظ سابقه، تحصیلات و شغل) و شرایط متفاوت در نوع بکارگیری (استخدام) تا بیش از ۲۰ درصد مدنظر مفاد تبصره (۳) ماده (۲۹) قانون برنامه ششم توسعه می باشد.

در مرداد ماه سال ۱۳۹۹ و در راستای اجرای تبصره (۳) ماده (۲۹) قانون برنامه ششم توسعه و با توجه به شکاف پرداختی ایجاد شده بین حقوق دریافتی کارکنان قراردادی و پیمانی، سازمان اداری و استخدامی کشور بخشنامه جدیدی صادر و جهت اجرا به دستگاه های اجرایی ابلاغ نمود. بر اساس بند (۱۰) جزء (ج) دستورالعمل اجرایی پیوست بخشنامه مذکور (شماره ۲۵۴۷۶۳ مورخ ۲۰/۰۵/۱۳۹۹)، افزایش سالانه حقوق کارمندان قراردادکار معین در سر جمع باید به اندازه افزایش ضریب ریالی هر سال، اعلامی از سوی هیات وزیران یا مراجع قانونی باشد، چنانچه پس از اعمال ضریب سالانه، جمع افزایش حقوق و مزایای آنان از ۸۰ درصد حقوق و مزایای حکمی کارمندان پیمانی مشابه کمتر باشد، مابه التفاوت آن به «ردیف سایر» اضافه میگردد.

ممکن است این سوال پیش بیاید که آیا در هیچ سازمانی می توان همزمان دو کارمند قرارداد کار معین و پیمانی یافت که به لحاظ نوع شغل، میزان تحصیلات، مدت سابقه و میزان ساعات آموزش ضمن خدمت گذرانده شده، با هم دارای شرایط یکسان باشند؟ پر واضح است که یافتن کارمندان دارای شرایط مشابه که از هر لحاظ کاملاً با هم متناظر باشند بسیار مشکل است. پس چگونه می توان حقوق و مزایای کارمند قراردادی را با کارمند پیمانی نظیر مقایسه و همسان کرد؟ به عقیده نگارنده راهکار آن است که هر کارمند قرارداد کار معین با وضعیت پیمانی خود مقایسه شود. در این حالت، حقوق و مزایای کارمند قراردادی با «۸۰ درصد» حقوق و مزایای خود فرد، (به گونه ای که از ابتدای بکارگیری بصورت پیمانی استخدام شده باشد)، مقایسه می شود.

برای درک بهتر موضوع و با کمک نرم افزار اکسل، حقوق و مزایای هر کدام از کارمندان قراردادی از ابتدای سال ۱۳۹۷ (و در وضعیت استخدام پیمانی) مجدداً بررسی و محاسبه می شود. بدین منظور مراحل ذیل از ابتدای سال ۱۳۹۷ بایستی اجرا گردد:

- انجام محاسبات مربوط به ضریب تعدیل

- محاسبه حکم سال ۹۷

- محاسبه تفاوت جزء «۱» بند «الف» تبصره (۱۲) قانون بودجه سال ۹۷

- محاسبه تفاوت بند «ی» تبصره (۱۲) قانون بودجه سال ۹۸

- محاسبه حکم سال ۹۸

- محاسبه افزایش (۵۰) درصدی امتیازات فصل دهم قانون مدیریت خدمات کشوری

- اعمال ضریب «۸۰ درصدی»

- مقایسه حکم جدید با قراداد قبلی

- محاسبه مابه تفاوت ریالی قرارداد جدید و قبلی

- اضافه نمودن مبلغ محاسبه شده به «ردیف سایر» قرارداد قبلی

- محاسبه حکم سال ۹۹

در جدول شماره (۱) محاسبات مربوط مراحل بالا (محاسبه «ردیف سایر» برای یک کارمند قراردادی) آورده شده است، ستون اول وضعیت حقوق و مزایای کارمند قراردادی (پس از همسان سازی ۸۰ درصدی) در ابتدای سال ۱۳۹۹ را نشان می دهد. این کارمند اگر از ابتدا بصورت پیمانی استخدام شده بود، در سال ۱۳۹۷ در «طبقه ۹» و «رتبه پایه» قرار داشت و در اواسط سال ۱۳۹۸ و با توجه به سوابق کاری به «طبقه ۱۰» و «رتبه ارشد» ارتقاء می یافت. همانطور که در ستون های بعدی جدول مشاهده می شود، محاسبات حقوق و مزایای این فرد (در حالت پیمانی) در سال های ۹۷ و ۹۸ انجام شده است. در این جدول، محاسبات مربوط به امتیازات «بندهای دوقلو» به همراه تاثیرگذاری آن ها در سایر آیتم های حقوقی و همچنین «ارتقاء طبقه و رتبه» ملاحظه می شود. در نهایت مشاهده می شود که با مقایسه امتیازات و ارقام اولین و آخرین ستون، (با وجود کاهش «۲۰ درصدی» امتیازات)، باز هم شکاف ۵ میلیون ریالی در حقوق و مزایای فرد در حالت قراردادی و پیمانی وجود دارد. این مبلغ که در حقیقیت نشان دهنده روح «بندهای دوقلو» در قرارداد کارمندان قراردادی است، بایستی (بر اساس مفاد بند ۱۰ بخشنامه)، به رقم «ردیف سایر» فرد اضافه گردد.

بر همین اساس در سال ۱۳۹۹، تعدادی از دستگاه های اجرایی فرصت را مغتنم شمرده و با استناد به مفاد بخشنامه صدرالذکر و با استفاده از روش اشاره شده، حقوق و مزایای کارکنان قرارداد کار معین خود را به میزان «۸۰ درصد» حقوق و مزایای کارمندان پیمانی نظیر ترمیم نمودند. امور اداری این سازمان ها برای انجام درست همسان سازی «۸۰ درصدی»، تفاوت دریافتی کارکنان قراردادی با کارمندان پیمانی نظیر که ناشی از وجود «بندهای دوقلو» (و تاثیر آن ها در سایر آیتم های حقوقی) بود را به مبلغ «ردیف سایر» کارکنان قراردادی اضافه نمودند.

نکته قابل توجه آن است که برای جلوگیری از افزایش فاصله «۲۰ درصدی» میان حقوق کارکنان قراردادی و کارمندان پیمانی متناظر، می بایست در ابتدای هر سال، رقم ریالی «ردیف سایر» به مانند ارقام حاصل از وجود «بندهای دوقلو»، به اندازه میزان افزایش ضریب ریالی آن سال افزایش یابد.

مرحله دوم همسان سازی حقوق و مزایای کارکنان قرارداد کار معین با کارمندان پیمانی در سال ۱۴۰۰ (همسان سازی ۱۰۰ درصدی)

در حالی که تنها یک هفته تا پایان فروردین ماه سال ۱۴۰۰ مانده بود و همگان منتظر تصویب و ابلاغ مصوبه افزایش ضریب سال از جانب هیأت وزیران بودند، سازمان اداری و استخدامی کشور بخشنامه همسان سازی حقوق و مزایای کارکنان قرارداد کار معین با کارمندان پیمانی را جهت اجرا از تاریخ ۰۱/۰۱/۱۴۰۰ به دستگاه های اجرایی مشمول مقررات پرداخت فصل دهم قانون مدیریت خدمات کشوری ابلاغ نمود.

در اجرای تبصره (۳) ماده (۲۹) قانون برنامه ششم توسعه و با توجه به موافقت شورای حقوق و دستمزد و به منظور ترمیم حقوق و مزایای کارمندان قرارداد کارمعین (موضوع تبصره ذیل ماده «۳۲» مدیریت خدمات کشوری و بند «ب» ماده «۲۸» قانون برنامه ششم توسعه کشور)، از ابتدای سال ۱۴۰۰ و با استناد به مفاد بخشنامه شماره ۲۶۰۸ مورخ ۲۳/۰۱/۱۴۰۰ سازمان اداری و استخدامی کشور و دستورالعمل اجرایی پیوست آن، حقوق و مزایای کارمندان قرارداد کار معین دستگاه های اجرایی (بر اساس مقررات مورد عمل در خصوص کارمندان پیمانی)، معادل (۱۰۰) درصد حقوق و مزایای کارمندان پیمانی تعیین و «ردیف سایر» موضوع ماده (۴) دستورالعمل اجرایی پیوست بخشنامه شماره ۷۱۳۸۱۸ مورخ ۰۷/۱۲/۱۳۹۸ و بند (۱۰) بخشنامه شماره ۲۵۴۷۶۳ مورخ ۲۰/۰۵/۱۳۹۹ از قرارداد منعقده کارمندان مذکور حذف گردید.

همسان سازی ۱۴۰۰و چالش های اجرایی آن

با وجود اینکه همسان سازی و افزایش ضریب برای برخی کارکنان افزایش ۵۷ درصدی حقوق و مزایا را در پی داشته است اما در برخی سازمان ها اجرای آن با چالش ها و مشکلات عدیده ای همراه بوده است که در ادامه به تعدادی از این چالش ها و راهکارهای برطرف نمودن آن ها اشاره شده است.

چالش اول: انجام همسان سازی و افزایش ضریب بصورت جداگانه یا توأمان

کارمندان دارای مدارک تحصیلی فوق لیسانس (و بالاتر) شاغل در مشاغل کارشناسیِ (و یا سرپرستی) که از مزایای فوق العاده های بدی آب و هوا و مناطق کمتر توسعه یافته برخوردار بوده و مشمول رقم ریالی اندکی در «ردیف سایر» بوده اند با اجرای توأمان همسان سازی و افزایش ضریب مشمول کاهش ناشی از اجرای جزء «۳» بند «الف» تبصره «۱۲» ماده واحده قانون بودجه سال ۱۴۰۰ خواهند شد.

راهکار چیست؟

می دانیم که کاهش ناشی از اجرای جزء «۳» بند «الف» تبصره «۱۲» ماده واحده قانون بودجه سال ۱۴۰۰ برای کارکنانی پیش بینی شده است که مجموع حقوق و مزایای آنان در آخرین حکم سال ۱۳۹۹، بیش از یکصد میلیون ریال بوده است. از آنجا که اجرای توأمان همسان سازی و افزایش ضریب باعث می شود برخی کارکنان قرارداد کار معین که حقوق و مزایای آنان در آخرین قرارداد سال ۱۳۹۹، کمتر از یکصد میلیون ریال بوده است نیز مشمول کاهش ناشی از اجرای جزء «۳» بند «الف» تبصره «۱۲» ماده واحده قانون بودجه سال ۱۴۰۰ شوند، می بایست ابتدا حکم افزایش ضریب و در ادامه حکم همسان سازی صادر و اجرا شود. (تاریخ اجرای واحد، دلیلی بر ادغام دو حکم نیست)

جدول شماره (۲) نمونه اجرای توأمان همسان سازی و افزایش ضریب برای فردی که مجموع رقم ریالی آخرین قرارداد سال ۱۳۹۹ وی کمتر از ۶۰ میلیون ریال است را نشان می دهد. با وجود اینکه تحصیلات وی پایین تر از فوق لیسانس بوده و از فوق العاده مدیریت بهره مند نیست، به دلیل آنکه مجموع افزایش ناشی از اجرای توأمان افزایش ضریب و همسان سازی برای ایشان بالاتر از ۲۵ میلیون ریال بوده است، مشمول رقم ریالی کاهشی (منفی) در ردیف کاهش ناشی از اجرای جزء «۳» بند «الف» تبصره «۱۲» ماده واحده قانون بودجه سال ۱۴۰۰ شده است. شایان ذکر است که در این روش، حتی اگر فرد مورد نظر دارای مدرک تحصیلی فوق لیسانس یا بالاتر و از فوق العاده مدیریت بهره مند بود نیز باز هم به واسطه وجود ردیف کاهشی در حکم، مجموع افزایش حقوق و مزایای وی از ۲۵ میلیون ریال تجاوز نمی کرد.

جدول شماره (۳) نمونه اجرای افزایش ضریب و همسان سازی را در دو حکم جداگانه برای همان فرد نشان می دهد. در این روش تنها در صورتی فرد مشمول رقم ریالی کاهشی (منفی) در ردیف کاهش ناشی از اجرای جزء «۳» بند «الف» تبصره «۱۲» ماده واحده قانون بودجه سال ۱۴۰۰ خواهد شد که مجموع حقوق و مزایای آخرین قرارداد فرد در سال ۱۳۹۹ به مبلغ یکصد میلیون ریال برسد. نتایج این روش کاملاً منطبق با مفاد بند «الف» تبصره «۱۲» قانون بودجه سال ۱۴۰۰ کل کشور است.

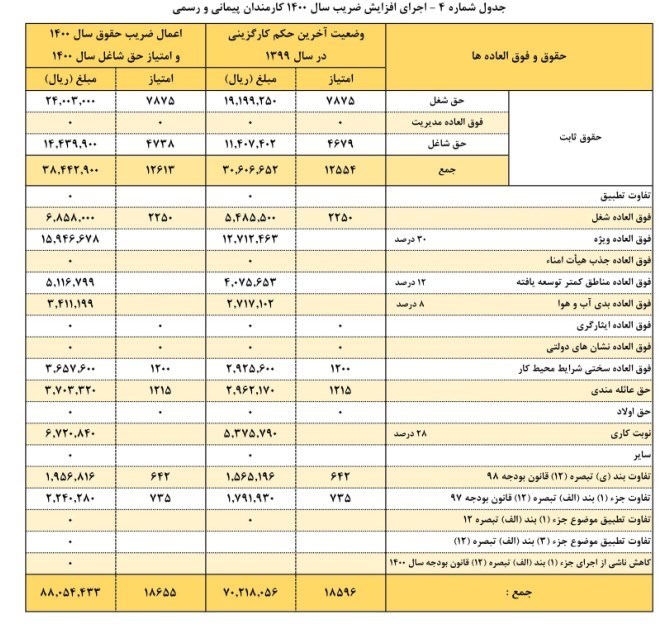

در جدول شماره (۴)، حکم افزایش ضریب یک کارمند پیمانی با همان مشخصات (به لحاظ سابقه، مدرک تحصیلی و سایر ویژگی های حکم) را مورد بررسی قرار داده شده است. علی رغم برخورداری فرد مورد نظر از امتیازات «بندهای دوقلوی» (تفاوت جزء «۱» بند «الف» تبصره «۱۲» قانون بودجه سال ۹۷ و تفاوت بند «ی» تبصره «۱۲» قانون بودجه سال ۹۸) به دلیل اینکه مجموع حقوق و مزایای وی در آخرین حکم سال ۱۳۹۹، کمتر از یکصد میلیون ریال بوده است، مشمول ردیف کاهش ناشی از اجرای جزء «۳» بند «الف» تبصره «۱۲» ماده واحده قانون بودجه سال ۱۴۰۰ در حکم کارگزینی نشده است.

برای درک بهتر موضوع، فرد دیگری در نظر گرفته شد. سنوات وی در روز اول فروردین ماه سال ۱۴۰۰ به ۲۴ سال تمام رسیده است. این فرد مشمول ارتقاء به طبقه ۱۱ و رتبه عالی بصورت همزمان می باشد، آیا با توجه به تاریخ اجرای حکم، لحاظ نمودن امتیازات حاصل از ارتقاء طبقه و رتبه (به همراه تاثیرات آن بر سایر آیتم های حکم) برای محاسبه ردیف کاهش ناشی از اجرای جزء «۳» بند «الف» تبصره «۱۲» ماده واحده قانون بودجه سال ۱۴۰۰ منطقی به نظر می رسد؟! قطعا خیر. لذا با توجه به مراتب فوق، ضروری است احکام افزایش ضریب و همسان سازی در دو حکم جداگانه مورد محاسبه و اجرا قرار گیرد.

چالش دوم: حقوق و مزایای برخی از کارکنان قرارداد کار معین در ابتدای سال ۱۴۰۰ کمتر از ۲۵ درصد افزایش یافته است (به نسبت سال ۱۳۹۹)

گروهی از کارکنان قرارداد کار معین که رقم ریالی «ردیف سایر» قرارداد سال ۱۳۹۹ آنان بیش از یک پنجم (۲۰ درصد) رقم کلی قرارداد را تشکیل داده است، مشمول هیچ گونه افزایشی از بابت همسان سازی نشده و حقوق و مزایای آنان با رشد منفی مواجه شده است. (افزایش حقوق این کارکنان به نسبت آخرین قرارداد سال ۱۳۹۹ کمتر از ۲۵ درصد است)

همچنین رقم ریالی «ردیف سایر» قرارداد قبلی گروه دیگری از کارکنان قرارداد کار معین (که عمدتاً در مشاغل تا سطح کاردانی بکارگیری شده اند)، بیش از ۵۰ درصد مجموع کلی قرارداد آنان را تشکیل داده است. حقوق و مزایای این کارکنان با اجرای همسان سازی و افزایش ضریب عملاً مشمول هیچ گونه افزایشی نشده اند. (درصد افزایش حقوق این کارکنان به نسبت آخرین قرارداد سال ۱۳۹۹ منفی است)

جدول شماره (۵) نمونه کارمند قرارداد کار معینی را نشان می دهد که به دلیل آنکه فاقد تحصیلات دانشگاهی بوده و در مشاغل غیر کارشناسی (متصدی امور دفتری) به کارگیری شده است، از امتیازات شغلی اندکی بهره مند است. (سابقه ۱۷ سال، مدرک تحصیلی دیپلم)

با عنایت به اینکه «ردیف سایر»، بخش قابل توجهی از قرارداد قبلی این کارمند را تشکیل داده است، ملاحظه می شود که با اجرای همسان سازی و اعمال افزایش ضریب سال ۱۴۰۰، مجموع حقوق و مزایای وی به نسبت آخرین قرارداد سال ۱۳۹۹ نه تنها مشمول هیچ گونه افزایشی نشده است، بلکه در مجموع «منفی سه درصد» کاهش حقوق داشته است. این در حالی است که اگر همسان سازی صورت نمی گرفت، حقوق و مزایای کارمند مورد نظر به ۴۳ میلیون ریال افزایش پیدا می کرد. جالب است بدانید فردی با مشخصات عنوان شده (۱۷ سال سابقه کار و دارای یک فرزند) در صورتی که مشمول مقررات پرداخت بر اساس قانون کار باشد، مبلغ قرارداد سال ۱۴۰۰ وی حداقل ۴۹ میلیون ریال خواهد بود.

راهکار چیست؟

بر اساس اصلاحیه مصوبه افزایش ضریب حقوق سال ۱۴۰۰ (تصویبنامه شماره ۱۷۷۹۹/ت۵۸۷۰۸ه مورخ ۲۱/۰۲/۱۴۰۰ هیأت محترم وزیران)، «بندهای دوقلو» با تمامی قابلیت ها و ویژگی هایشان در احکام کارمندان پیمانی (و رسمی) ابقا شده اند. از طرفی هدف از همسان سازی، حذف شکاف ایجاد شده بین دریافتی کارکنان قراردادی و کارمندان پیمانی است. با استناد به مفاد بند «الف» تبصره «۱۲» قانون بودجه سال ۱۴۰۰ کل کشور، افزایش حقوق کارکنان (رسمی، پیمانی و قرارداد کار معین) در این سال به میزان ۲۵ درصد تعیین شده است.

با عنایت به مراتب فوق و از آن جا که گروهی از کارکنان قرارداد کار معین (که در قرارداد قبلی مشمول برخورداری از رقم ریالی قابل توجهی در «ردیف سایر» شده اند) با اجرای همسان سازی و افزایش حقوق سال ۱۴۰۰، به دلیل حذف «ردیف سایر»، عملاً از افزایش حقوق کمتر از ۲۵ درصد (به نسبت سال ۱۳۹۹) بهره مند خواهند شد.

سخن پایانی

به عقیده نگارنده و در راستای حل مشکل پیش آمده، می بایست بخشنامه همسان سازی (حقوق و مزایای کارکنان قرارداد کار معین با کارمندان پیمانی) به یکی از دو روش ذیل به ترتیب اولویت اصلاح گردد:

- «ردیف سایر» (که در حقیقیت نشان دهنده روح «بندهای دوقلو» در قرارداد کارمندان قراردادی است) در قرارداد منعقده سازمان ها با کارکنان قرارداد کار معین همچنان باقی بماند.

- ردیف «تفاوت تطبیق» در قرارداد آن دسته از کارکنانی که با اجرای همسان سازی و افزایش ضریب، مجموع افزایش حقوق آنان (به نسبت آخرین قرارداد سال ۱۳۹۹) کمتر از ۲۵ درصد افزایش یافته است، پیش بینی گردد.

شایان ذکر است، با توجه به اینکه در برخی سازمان ها ارقام ریالی «ردیف سایر» بدون ضابطه و خارج از مقررات مربوطه برقرار گردیده است، ضروری است که ابقای مجدد «ردیف سایر» یا برقراری «تفاوت تطبیق» منوط به رعایت سقف «درصدی از مجموع سایر اقلام مندرج در قرارداد» باشد.

* صیاح الدین شهدی

تسنیم