گروه اقتصادی ایرنا – صندوقهای سرمایهگذاری با درآمد ثابت یکی از روشهای افزایش به کارگیری سرمایههای خُرد و دارندگان نقدینگیهایی است که یک از سو تمایلی به حضور در بازار پر ریسک خرید و فروش سهام ندارند و از سوی دیگر نمیخواهند در بانکها که با نرخ سود پایینتری نسبت به سایر بازارها، به مشتریان سود سپرده می دهند، سرمایه گذاری کنند.

این صندوقها که از سازمان بورس و اوراق بهادار مجوز فعالیت دارند، ماهانه به سرمایهگذاران خود سود می دهند که اولاً ریسک ندارد و نرخ سود آن ثابت است حتی در زمان هایی که بازار سرمایه در دوران رکود و افت ارزش سهام باشد و دوم اینکه نرخ سود آنها از سود سپرده های بانکی بیشتر است.

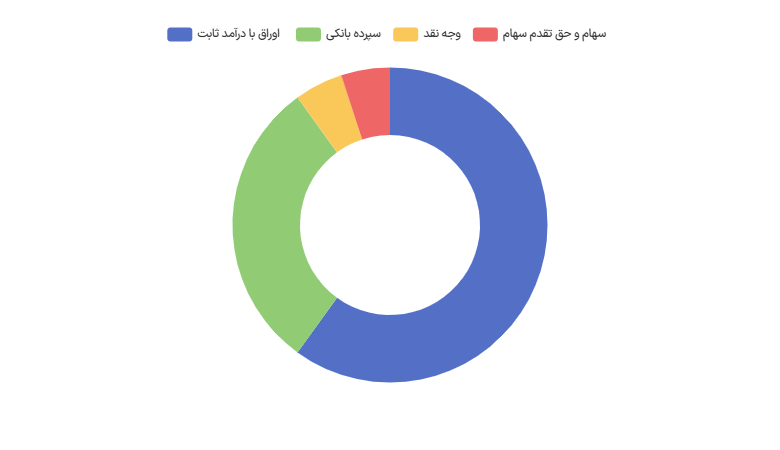

مدیران صندوق های سرمایه گذاری با درآمد ثابت، خود به طور معمول در بازار اوراق بهادار که تضمین اصل و سود آنها قطعی است یا سهام شرکتهای بورسی، اوراق گواهیهای بانکی یا اوراق مشارکت یا ترکیبی از خرید سهام و اوراق بهادار یا حتی سپرده های بانکی سرمایهگذاری میکنند و از این محل سود سرمایه گذاران خرد را می پردازند.

در ماههای اخیر و به دنبال رشد سرمایهگذاری در بازار سرمایه و افزایش رشد بورس، صندوقهای سرمایه گذاری با درآمد ثابت در کنار صندوق های طلا در بورس از بازدهی بالاتری (بازدهی ماهانه و نه سالانه) برخوردارند و سبب شده تا یکی از پرطرفدارترین صندوق های بورسی شوند.

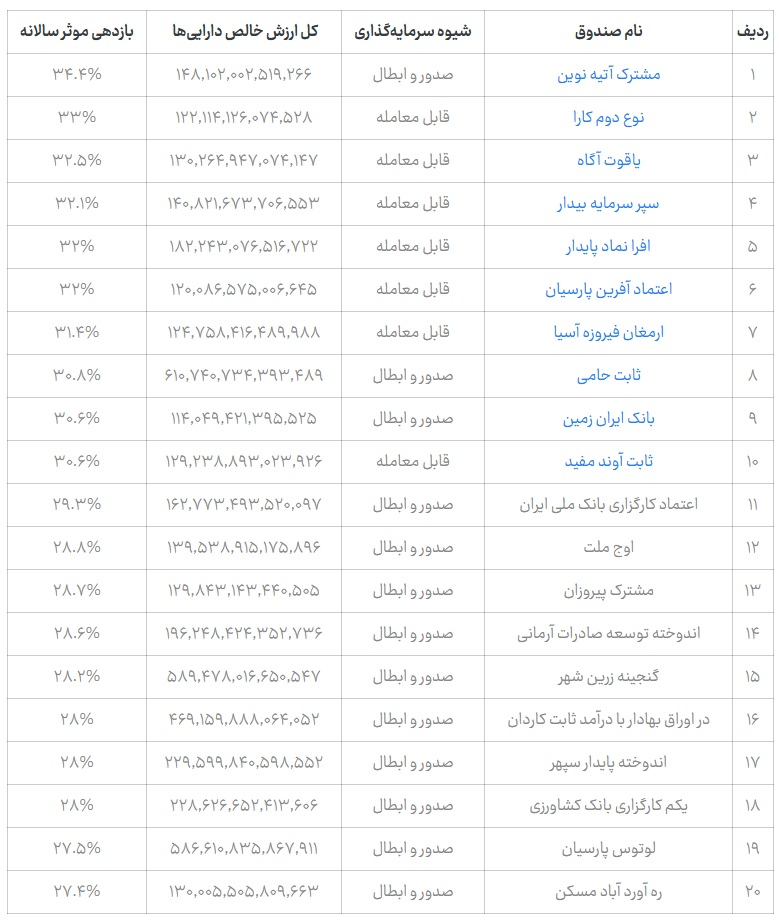

این امر شرایط را به گونهای رقم زده که نرخ سود برخی از صندوق های ثابت به بالای ۳۰ درصد (بعضاً تا ۳۴ درصد) رسیده که از نرخ سود ۳۰ درصدی «گواهی سپرده یک ساله» که بهمن ماه سال گذشته در دولت سیزدهم راهاندازی شد، بالاتر است.

۲۸۰ همت پول سهم صندوقهای بورسی است یا بازارهای موازی؟

۱۱ بهمن ماه زمان اوراق گواهی سپرده با سود ۳۰ درصد سالیانه به اتمام رسید و با تمدید آن مخالفت شد مگر اینکه بانک پروژه خاصی را برای جذب منابع به بانک مرکزی ارایه دهد و مجوز جذب سپرده با نرخی بالاتر از نرخ سود شبکه بانکی بگیرد.

در چنین شرایطی به نظر میرسد بخش از ۲۸۰ هزار میلیارد تومانی که اوراق گواهی یک ساله جذب شبکه بانکی کرد، به تدریج آزاد شده و به سمت بازارهای موازی از جمله بورس و بازار سرمایه سرازیر شود؛ بخشی دیگر نیز جذب بازار سکه و طلا یا خودرو و مسکن خواهند شد.

مهرداد بائوج لاهوتی عضو کمیسیون برنامه و بودجه مجلس در این خصوص معتقد است: کاهش نرخ سود سپرده، جذب منابع را در بورس افزایش میدهد و اعمال مدیریت صحیح باعث شده، شاهد جان گرفتن بازار سرمایه و بازگشت اعتماد مردم باشیم

وی گفت: در صورت تداوم کاهش نرخ سود سپردهها و گواهیهای سپرده بانکی، شاهد افزایش انگیزه برای رشد تولید در کشور و جذب منابع به سمت بازار سرمایه خواهیم بود.

رشد نامتوازن صندوق های بورسی؛ عامل رشد پایه پولی و تورم

برخی کارشناسان معتقدند از آنجایی که نرخ سود صندوق های ثابت و طلا بسیار بالا و ریسک آنها بسیار پایین است، این دو نوع صندوق مقصد اصلی سرازیری ۲۸۰ همتی است که از اوراق گواهی یک ساله خارج خواهند شد. با این تفاوت که اوراق گواهی یک ساله بانک مرکزی به پروژه های عمرانی تزریق می شد که تورمزا نیستند ولی صندوق های ثابت ممکن است این نقدینگی را در بازار اوراق بهادار هدایت کنند که می تواند در رشد پایه پولی و حتی ایجاد تورم در یک فاصله زمانی میان مدت مؤثر باشد.

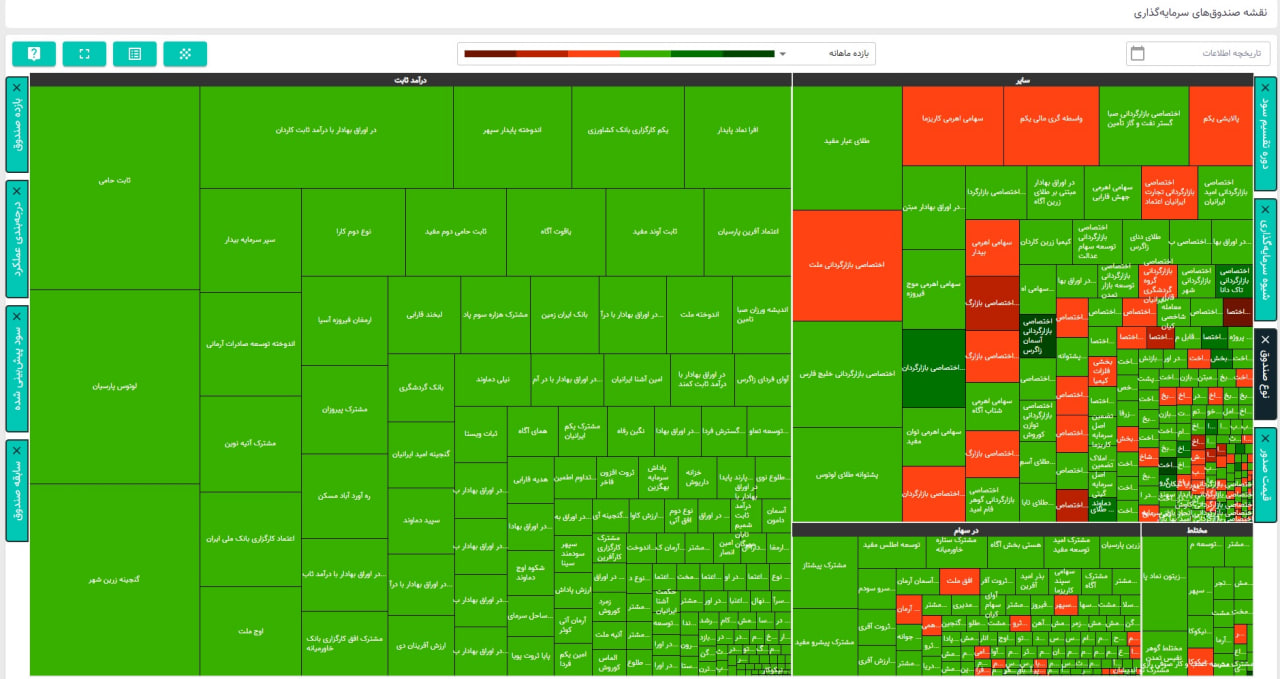

نگاهی به نقشه سوددهی ماهانه صندوق های سرمایه گذاری بورسی تا ۱۳ بهمن نیز نشان می دهد که مردم به این نوع سرمایه گذاری رغبت نشان داده اند و صندوق های با درآمد ثابت فاصله عجیبی را در سوددهی با سایر صندوق ها دارند.

جابجایی بزرگ در صندوقها بعید است/ صندوقهای ثابت پول های خود را در بانکها سپردهگذاری میکنند

سامان منتظری کارشناس صندوقهای بورسی در گفتوگو با خبرنگار اقتصادی ایرنا درباره جابجایی نقدینگی بین بانک ها و صندوق های بورسی اظهار کرد: صندوقها و مشتریهای حقوقی بزرگ هم در حال حاضر با نرخهای بالا از بانکها سود سپرده میگیرند؛ عمدتاً بانکهای با تراز مثبت و با ارزش خالص دارایی(NAV) مناسب هستند که صندوقهای درآمد ثابت، نقدینگی خود را در این بانکها سپردهگذاری میکنند.

وی افزود: از سال گذشته که اوراق گواهی یک ساله با نرخ ۳۰ درصد آغاز به کار کرد، سود سپردههای بانکی هم برای ارقام چند میلیاردی رشد بالایی داشت لذا بعید میدانم با اتمام فعالیت اوراق گواهی یک ساله بانک مرکزی، منابع مالی به بازارهای موازی برود.

منتظری ادامه داد: بانکها به مشتریان بزرگ مانند «صندوقهای درآمد ثابت» نرخهای سود تا ۳۰ درصد به سپردهها میدهند؛ بنابراین مشتریان خُرد از صندوقهای درآمد ثابت یونیت خریداری میکنند سپس پولهای خرد تجمیع میشود و در بانکها سپردهگذاری میشوند که در نهایت میتوانند نرخ سود بالا از سپردههای بانکی بگیرند.

وی با بیان اینکه اکنون نرخ سود صندوق های ثابت کمی بالاتر از ۳۰ درصد است، گفت: با حذف اوراق گواهی یک ساله، جابجایی بزرگ رخ نمی دهد؛ الان صندوق های سرمایه گذاری مختلط در بورس میتوانند تا ۶۰ درصد «درسهام» و ۴۰ درصد در حوزه «ثابت» فعالیت داشته باشند ولی ریسک بالاتری دارند این در حالی است که صندوق های ثابت ریسک ندارند و نرخ مؤثر آنها بین ۳۰ تا ۳۴ درصد است و برای سرمایهگذاران خرد ابزارهای مطئنی هستند.

کارشناس بازار سرمایه درباره اینکه توسعه صندوقهای با درآمد ثابت آیا میتواند به رشد نامتوازن بازار سرمایه منجر شود؟ گفت: ارزش داراییهای صندوق ها به صورت سالانه اثرپذیر از اقتصاد کلان یا نرخ تورم یا سیاست های شورای پول و اعتبار و بانک مرکزی یا نرخ دلار است و عمده پول در شبکه بانکی جابجا می شوند؛ بنابراین صندوق ها عمده دارایی خود را سپرده بانکی می خرند یا اوراق بانکی خریداری می کنند.

شوک تورمی در راه است؟

با وجود خوش بینی برخی کارشناسان بازار سرمایه به ورود نقدینگیهای آزاد شده از سپرده های یکساله به بورس و تورمزا نبودن آن، همایون دارابی کارشناس بازارهای مالی در گفتوگویی اعلام کرده است آزادسازی این رقم از حبس حساب های بانکی، در صورت عدم مدیریت و برنامه ریزی از سوی سیاست گذاران می تواند تورم سنگینی به کشور تحمیل کند.

دارابی تشریح کرد: در سال گذشته هنگامی که بانک مرکزی انتشار گواهی سپرده ۳۰ درصدی را در پیش گرفت و ۲۸۰ همت پول از سطح اقتصاد کشور جمعآوری کرد، مشکل اصلی برای بازار سهام هضم این قضیه بود و نتیجه این رویکرد بانک مرکزی، کاهش شدید ارزش سهام شد.

این کارشناس بازار سرمایه گفت: از نظر سیاستگذار اگر ۲۸۰ همت پول بلوکه آزاد شود، شوک تورمی به بازارهای مالی میدهد.

وی خاطرنشان کرد: از طرف دیگر اگر نرخ گواهی سپرده با عدد بالاتری تمدید شود، به معنای کاهش قیمت سهام خواهد بود. به همین خاطر سیاست آتی بانک مرکزی برای بازار سرمایه بسیار حائز اهمیت است.